编者按

为探索形成以市场信息引导农产品产销平衡的机制,农业农村部市场与信息化司联合大蒜产业链市场主体,组建了大蒜市场分析预警团队。目前,各大蒜主产区进入春管关键期,农业农村部市场与信息化司联合中国气象局等部门和大蒜产业链主体会商研判2025年大蒜生产和市场形势,动态调整大蒜供需平衡表,并形成系列专题报告,现摘编发布,供业界参考。

需要说明的是,有关发布内容及观点由专家综合各方面情况估计所得,不构成投资建议。

中国大蒜供需形势分析

大蒜市场分析预警团队首席分析师

中国农业科学院农业信息研究所 周向阳

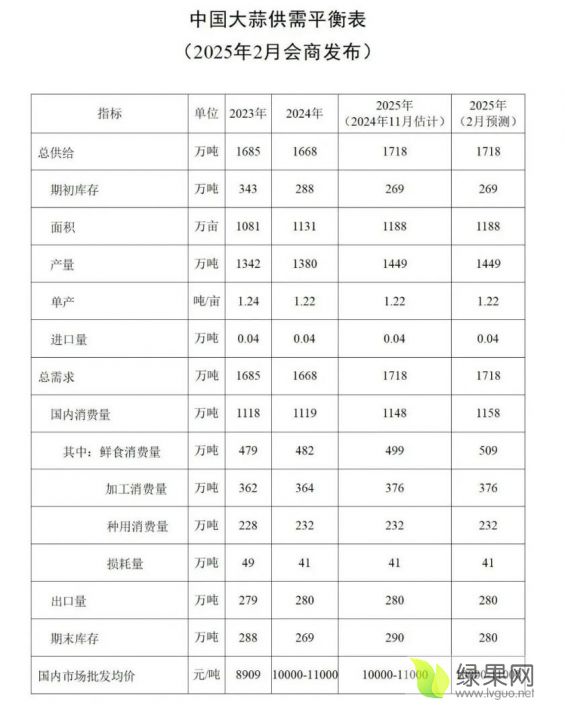

目前,各大蒜主产区进入春管关键期。总的看,虽然山东蒜区2月份遭遇寒潮天气,河南蒜区越冬期发生冻害,江苏蒜区降水偏少,但由于山东和河南冻害强度不大、持续时间较短,江苏雨雪天气缓解旱情,各主产区大蒜生长总体正常。本月预计,2025年,中国大蒜亩产为1.22吨,面积为1188万亩,产量为1449万吨,均与上次估计值相同。2025年,中国大力实施提振消费专项行动,餐饮消费市场加快恢复向好,即时零售、直播带货、沉浸体验等消费新业态加速发展,大蒜鲜食消费增加,预计2025年中国大蒜鲜食消费量为509万吨,比上次估计值增加10万吨;期末库存280万吨,比上次估计值减少10万吨。预计2025年,中国大蒜供需总体均衡,市场平稳运行。后期需密切关注江苏蒜区旱情发展,特别值得注意的是,初春时节“倒春寒”天气高发,各大蒜主产区务必及时关注气象预报,做好防范工作。

指标解释与数据来源:

1. 平衡表年度指当年1-12月,为自然年;

2. 大蒜生产、库存、消费、损耗仅指秋冬季种植的大蒜;

3. 大蒜的数量均指干蒜;

4. 大蒜产量及面积:数据源自中国农科院遥感数据、联合国粮农组织(FAO)数据、山东农业大学监测数据、调研数据等;

5. 期初库存指当年1月1日大蒜库存量,期末库存指当年12月31日大蒜库存量;

6. 库存数据源自专家估计、实地调研等综合评估;

7. 进口量、出口量:数据源自中国海关总署,并对蒜片等进行折算;

8. 国内消费量:根据鲜食消费、加工消费等进行估算,鲜食消费量数据源自专家估计、实地调研等综合评估;

9. 加工消费量:数据源自专家估计、实地调研等综合评估;

10. 种用消费量=播种面积*亩均用种量,而每亩平均用种量源自调研数据;

11. 损耗量:指大蒜在生产、收获、运输、加工、储存、消费等环节的累计损耗量;

12. 国内市场批发均价:数据源自全国528个批发市场价格数据,包括产地批发市场和销地批发市场。

近期大蒜市场行情分析

大蒜市场分析预警团队首席分析师

中国农业科学院农业信息研究所 张晶

大蒜价格以跌为主。当前市场上流通的大蒜以冷库蒜为主,2月份以后云南鲜蒜开始逐步上市,产地价格小幅下跌,批发价格涨幅收窄。从产地价格看(以金乡中混级为代表),2024年12月开始转入下行区间,均价每公斤9.08元,环比微跌0.5%,同比涨12.1%;2025年1月和2月分别跌至每公斤8.90、8.75元,环比分别跌2.0%、1.6%。从全国批发均价看,同期大蒜价格稳中有涨、涨幅收窄,春节之后出现回落。2024年12月、2025年1月和2月每公斤分别为11.57元、11.72元和11.75元,环比分别涨0.5%、1.3%和0.3%,同比涨幅从10%降至5%;春节后周均回落1%左右。分地区看,2月份河北批发均价开始明显回落,江苏、山东、河南涨幅收窄。

价格行情波动符合季节性规律。一般当年9月至次年5月,市场上主要为冷库蒜交易,其中2—4月增加云南鲜蒜,价格波动规律一般呈先涨后跌趋势,12月以后开始下行。一方面,12月份出口进入淡季,出口量随主要海外市场补货进入尾声而减少,待售货源供应量充足,而国内需求进入淡季,形成供过于求局面,价格开始转入小幅下行。另一方面,2024年蒜价处近年偏高水平,新季种植意愿增强,预计秋播大蒜面积增长5%以上,且越冬期主产区未出现极端气象灾害,在扩种增产预期下,产地价格以下行为主。此外,批发价格主要受春节备货消费拉动影响,节前稳中有涨,节后开始回落。

预计后期大蒜价格保持小幅下行。由于2024年播种面积增加,虽然当前库存较往年同期消耗较快,但去冬今春以来主要产区未出现大范围极端天气,在面积和产量预期均增加的情况下,预计2025年整体供应量将多于上年。从年内波动看,随着云南鲜蒜上市逐步增加,市场供应比较充足,大蒜产地价格可能回落,销地批发价格由于冷库蒜存储成本支撑,下跌幅度或相对较小。

2024年中国大蒜出口贸易情况变化分析

大蒜市场分析预警团队会商分析师

中国农业科学院农业经济与发展研究所 杨艳涛

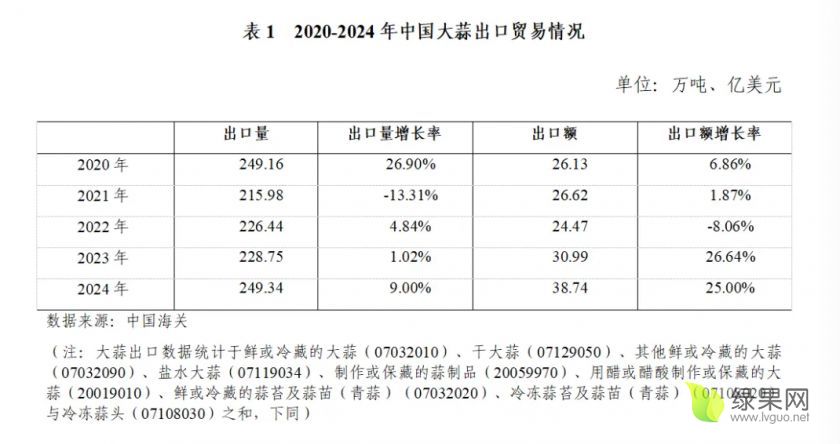

中国是全球最大的大蒜生产和出口国,大蒜出口量占全球的75%以上,在国际市场具有重要地位。中国大蒜出口量、出口额增长态势明显,并且出口额平均增长率远高于出口量的增长率,2024年出口量、出口额比上年分别增加9.0%、25%。大蒜出口市场集中度较高,东南亚地区出口量占比近五成。出口产品以鲜或冷藏的蒜头等初级产品为主,2024年中国大蒜出口平均单价为1554美元/吨,大蒜出口单价呈逐年上涨态势。

一、总体情况

近几年大蒜出口量、出口额增长态势明显。中国是全球最大的蔬菜出口国,而大蒜是中国出口蔬菜中出口量最大的品类,大蒜出口量始终占蔬菜总出口总量的18%左右,2024年中国大蒜出口额占蔬菜出口额的20.8%,比 2023年提高约4个百分点,近五年出口额平均增长率为10.5%,为蔬菜出口额增长率(3.4%)的约3倍,显示出中国大蒜在国际蔬菜市场上较强的竞争力。2024年中国大蒜出口量、出口额分别为249.34万吨、38.74亿美元,与2023年相比分别增加9.0%、25%(表1)。中国大蒜出口量、出口额总体呈现波动上涨态势(图1),波动幅度均相对较大,部分年份超过20%。中国大蒜出口额平均增长率远高于出口量的增长率,说明中国大蒜出口竞争力在逐步提升。

二、出口目的地

大蒜出口市场更加集中。出口目的地集中在东南亚地区和美国,其中印度尼西亚是出口最多的国家。2024年出口额排名前十的出口目的地国家为:印度尼西亚、美国、马来西亚、越南、孟加拉国、菲律宾、阿联酋、荷兰、沙特阿拉伯、泰国。中国海关数据显示,近五年出口目的地国家呈更加集中的趋势。2024年出口前十名国家出口量、出口额分别占总出口量、出口额的71.9%、67.1%,分别比2019年增加5.57、5.15个百分点。2024年对东南亚地区出口量、出口额分别占45%、36%左右。其中印度尼西亚是最大的出口目的地国家,其出口量、出口额近五年均位列第一,2024年中国对印度尼西亚出口量、出口额分别为57.57万吨、7.13亿美元,分别占总出口量、总出口额的23.1%、18.4%(表2)。出口国家或地区集中度过高,市场依赖程度较大,加大了中国大蒜出口贸易风险,一旦主要出口目的地国家出现贸易政策变动或市场需求减少,将直接影响到大蒜的出口。

三、出口品种结构

大蒜出口以鲜或冷藏的蒜头、干大蒜等初级产品为主,大蒜加工制品出口增长态势明显。中国海关数据显示,2024年鲜或冷藏的蒜头出口规模最大,占出口总额的70.4%,其次是干大蒜、其他鲜或冷藏的大蒜、制作或保藏的蒜制品,出口额分别占比20.1%、4.9%、2.6%(表3)。近五年,鲜或冷藏的蒜头出口量、出口额占总出口总量、出口额的比例分别保持在85%、70%左右;出口规模排位第二的干大蒜,近五年出口量、出口额占出口总量、出口额的比例分别保持在10%、20%左右。中国海关数据显示,2024年鲜或冷藏的蒜头出口量为208.41万吨、出口额为27.25亿美元,分别比2023年增长7.87%、25.40%;干大蒜出口量为24.73万吨、出口额为7.79亿美元,分别比2023年增长15.78%、27.91%;制作或保藏的蒜制品出口量为2.49万吨、出口额为1亿美元,分别比2023年增长20.29%、19.05%,为大蒜各出口品类中出口量增长率最大的品种。

四、出口价格

近五年大蒜出口单价呈逐年上涨态势,精深加工的蒜制品出口价格明显高于初级产品。中国海关数据显示,2024年中国大蒜出口平均单价为1554美元/吨,比2023年提高14.7%,为近五年的最高。分品种看,2024年出口平均单价从低到高排序为:鲜或冷藏的蒜头1308美元/吨、冷冻蒜苔及蒜苗(青蒜)1630美元/吨、鲜或冷藏的蒜苔及蒜苗(青蒜)1691美元/吨、盐水大蒜1786美元/吨、其他鲜或冷藏的蒜头2058美元/吨、用醋或醋酸制作或保藏的大蒜2142美元/吨、干大蒜3149美元/吨、冷冻蒜头3117美元/吨、制作或保藏的蒜制品4025美元/吨,制作或保藏的蒜制品价格约为鲜或冷藏的蒜头价格的3倍。

大蒜主产省越冬期间天气基本情况及未来天气预测

大蒜市场分析预警团队会商分析师

国家气象中心 李祎君

2024年大蒜越冬以来,主产省大部气温偏高1~2℃、气温变化较平稳,日照时数偏多3~8成,光温条件好,利于大蒜安全越冬。1月23日至27日,受寒潮和雨雪过程影响,河南、山东和江苏等地出现降雪、雨夹雪或雨转雪等,累计降水量有5~25毫米,河南部分地区25~60毫米,此次雨雪过程对补充土壤水分、缓解部分蒜田旱情十分有利,同时积雪覆盖利于田间保墒保温和大蒜安全越冬;江苏徐州产区1月以来降水偏少,部分蒜田出现旱象,2月初受降温与干旱叠加影响,大蒜底部叶片干枯黄化增多。

预计3月,影响我国的冷空气过程主要有4次,强度以中等或弱为主;大蒜主产省气温较常年同期偏高1~2℃,河北、河南、山东、江苏等产区降水略偏多,水热条件总体利于前期旱情缓和及大蒜返青生长。

近期大蒜产品库存情况分析

大蒜市场分析预警团队会商分析师

卓创资讯 崔晓娜

大蒜属于季产年销的农产品,生产及消费均具备季节性特点。北方生产的大蒜每年4-5月份产新,6-8月份入库,自9月下旬开始消耗库存,持续至次年5月份。

冷库蒜交易以来的库存消耗情况,主要受到国内外市场季节性需求规律的影响。9月中旬-10月初,受到中秋节及国庆节的影响,周度消耗比例呈现增加态势,周度库存消耗比例最高超过3%,国庆节后随需求量减少而下降。10月下旬-11月份,出口逐步进入旺季,周度消耗比例随贸易商采购量增加而增长。

12月份,国内外市场进入需求淡季,冷库蒜周度消耗比例下降。1-2月份库存消耗比例的变化主要受到春节的影响,节前需求量增加,库存消耗比例增加,节后销量减少,库存消耗比例下降。

2月中旬,云南鲜蒜产新数量增加,销售范围扩大,一定程度上挤占北方冷库蒜的市场份额,冷库蒜库存消耗比例逐步下降。当前库内剩余货源数量比上年略有减少,但总体供应充足,可满足2025年夏收新蒜上市前的市场需求。

山东:大蒜生长总体好于上年同期

省级分析师 山东省农业科学院 孙家波

会商分析师 金乡县农业农村局 王乃建

一、大蒜生长情况

2024年大蒜秋播比往年早3~5天,11月份温度偏高,冬前苗情较好。监测结果显示,冬至节山东5产区55个定点的监测结果为叶片数9叶1心至10叶1心、株高41.0cm、假茎高2.24cm、假茎粗10.14mm、最长叶长38.64cm、最宽叶宽19.6mm、根条数55.12条。

2025年1月温度比常年高,2月6~8日降温以及21~22日寒潮天气,对大蒜虽有一定冻伤和冷害,但影响不大。总体上,早熟、中熟蒜表现较好,晚熟蒜稍差;聊城、商河二膜蒜整体表现较好,但冬前温度高、缺氧造成干枯叶偏多,个别地区冻害较重。

二、冷库蒜剩余情况

预计2025年3月1日,山东省冷库蒜剩余量为金乡产区86.6万吨、兰陵产区1.4万吨、莱芜产区3.0万吨,合计91万吨左右,库存剩余比为32.54%,库存量和库存剩余比均是近五年同期最低。

河南:大蒜总体生长态势良好

大蒜市场分析预警团队省级分析师

河南省农业科学院农业信息技术研究所 李国强

一、大蒜生长状况

河南大蒜主产区生长态势良好。当前气温回升,根系开始生长,大蒜生长加快,蒜苗逐渐返青。由于冬前气温较高,部分区域大蒜叶片徒长,叶片在冬季遭受一定程度的冻害和冷害损伤。目前,田间大蒜生理性黄叶干尖普遍存在,部分早播田块出现干尖、枯叶等冻害现象。受冬前较高气温、土壤湿度大等影响,部分区域出现根腐病病株,轻病株植株仅剩余绿心,重病株已经干枯死亡。

二、管理要点

当前早熟大蒜已陆续进入返青期,田间管理重点是:一是防治根腐病和根蛆,提前做好预防。随着温度回升,根腐病会继续纵向横向扩展蔓延,根蛆也会发生,导致蒜株死亡率上升;二是密切关注天气变化,防冻抗寒。在返青期,喷施叶面追肥,磷酸二氢钾+含硼、镁的叶面肥,对于越冬期内叶片受损较重的再加喷氨基酸液肥等,增强大蒜植株对不良环境的抗性。在倒春寒来临前1-2天,喷施植物免疫蛋白等,提高大蒜抗冻抗寒能力。

三、产量预期

当前大蒜根腐病死亡株率较高,对产量会有一定影响。在返青期,如果不出现严重的倒春寒、病虫害暴发等情况,则加强水肥管理和中后期病虫害防治,提高蒜头重量,争取为丰产丰收创造有利条件。

江苏:越冬冻害较轻 大蒜生长总体正常

大蒜市场分析预警团队省级分析师

江苏省徐州市农科院 杨峰

1月下旬江苏省南北蒜区气温偏高,总日照时数基本正常,有利于大蒜正常越冬。今年越冬前期气温有序下降,大蒜抗寒锻炼充分,越冬期间12月和1月份的平均气温较常年偏高0.3~1.0℃,基本无极寒天气,越冬冻害总体较轻。近期部分地区农田墒情偏差,1月下旬的2次雨雪天气过程带来小雨级别的降水,对旱情有一定的缓解。从2月1号徐州主产区大蒜长势实景监测可以看出,在田大蒜下部叶片干枯黄化,叶尖发红,但绿叶数要多于往年,冻害轻微,没有明显受灾症状,苗情质量总体较好。2月上旬江苏省南北蒜区气温正常偏高,降水量偏少,徐州的丰县北和邳贾铜蒜区旱象将再一次显露,建议密切关注干旱发展,墒情较差旱象显露的地块,有条件的可趁晴好天气浇水提墒,苗情较差的可随水补施高氮肥料。

近期大蒜产业格局分析

大蒜市场分析预警团队会商分析师

山东农业大学 柳平增 郭鸿雁

一、大蒜长势较好

据山东农业大学农业大数据研究中心监测数据,与上年同期相比,2025年2月份多数产区大蒜在功能叶数量、株高、茎高、茎粗、头粗及有效根方面均有所增长,整体生长趋势较好。其中,山东金乡蒜苗平均高度36.56公分,高于上年同期3.9公分;有效根75条,较上年同期增加11条;茎粗为11.40mm,较上年同期增加0.40mm,整体指标与上年同期相比略好。兰陵产区、莱芜产区蒜苗整体数据指标基本与上年同期持平。

河南杞县大蒜叶片、茎粗、株高等指标比上年同期略差,蒜头粗度20.1mm,较上年同期增加2.26mm;有效根79条,较上年同期增加14条,大蒜整体指标与上年同期基本持平。中牟蒜苗平均高度43.64公分,高于上年同期5.98公分;茎粗为13.68mm,较上年增加1.57mm;蒜头粗度21.95mm,较上年同期增加2.95mm,大蒜整体指标比上年同期略好。

江苏邳州蒜苗高度46.60mm,较上年同期增加6.08mm;茎粗11.20 mm,较上年同期增加0.24mm;蒜头粗度21.18mm,较上年同期增加0.73mm,产区苗情整体数据指标比上年同期略好。

二、大蒜库存消耗量与上年同期基本持平

据山东农业大学农业大数据研究中心监测数据,2024年10-12月全国大蒜主产区库存总消耗量160.38万吨,2025年1-2月库存消耗量87万吨,与上年同期基本持平。2025年1月初,全国大蒜主产区大蒜总储量207.159万吨,预计2025年2月底库存量为120万吨,同比减少30%。

北京新发地市场大蒜购销两旺

新蒜上市后价格下跌

大蒜市场分析预警团队会商分析师

北京新发地批发市场 刘通

一、市场价格情况

(一)大蒜价格在春节前后冲高回落

2024年四季度以来,大蒜价格基本保持稳定,邳州直径6.5cm大蒜市场批发价格稳定在7.3-7.5元/斤,河南杞县直径5.0cm大蒜市场批发价格稳定在4.9-5元/斤。然而,受北方居民腌制腊八蒜、用工紧张和运费上涨等多种因素影响,春节期间大蒜价格出现上涨,邳州直径6.5cm大蒜市场批发价格上涨到7.5-7.8元/斤,河南杞县直径5.0cm大蒜市场批发价格上涨到5-5.1元/斤。春节过后,随着运输费用回落、雇工费用下降以及需求减少,大蒜价格重新回落,邳州直径6.5cm大蒜市场批发价格回落到7.3-7.5元/斤,杞县直径5.0cm大蒜市场批发价格回落到5元/斤。

(二)云南新大蒜上市以后,库存老干蒜价格下降

2025年2月10日开始,云南新蒜陆续上市。2月15日,直径6.0-6.5cm新蒜价格为9.5-10元/斤,直径4-5cm混级蒜价格为6-7元/斤。进入2月下旬,新蒜上市量快速增加,价格快速回落。到2月24日,直径6.0-6.5cm新蒜价格下降到 6元/斤,直径5.5-6cm新蒜价格下降到5元/斤;直径4-5cm混级蒜价格下降到3-3.5元/斤。

受到云南新蒜价格回落影响,库存老干蒜价格也出现下降。此前邳州直径6.5cm大蒜市场批发价以7.5元/斤为主,2月24日价位集中在7.3元/斤。

(三)鲜蒜和蒜米的销量增加,老干蒜的销量减少

云南新蒜受到零售商青睐,也比较受消费者欢迎。2月24日,当日入场鲜蒜达到150吨,基本上当日可以售罄。新蒜上市之后,老干蒜销量受到冲击。春节之前,老干蒜每日销量在150-180吨,2月24日销量下降到100-120吨。与此同时,蒜米的流向仍然是餐饮食堂,因其价格相对较低,使用方便,近期每日销量也增加到100-120吨,比上年四季度有明显增加。

二、云南新蒜价格有望继续下降

云南新蒜上市10天以来,价格已经跌幅近半,新发地市场商户反映,今年云南新蒜上市期比上年提前了约半个月,刚刚上市的价格与上年同期基本持平,但是10天的时间降幅近半,说明今年新蒜供应能力强于上年。云南产区大蒜种植面积比上年增加20%左右,而且长势良好,单产、总产都比上年有较大的增幅。未来时期,随着云南新蒜继续批量上市,市场供应增加,价格仍将下降。

上海农产品中心批发市场近期大蒜行情

上海农产品批发市场 余波

上海农批市场大蒜品类销售主要以蒜头及蒜米为主,蒜头产地主要以山东兰陵及江苏邳州为主,2024年市场蒜头日销售量约8吨,年交易量约2900吨左右,价格8-12元/公斤,较2023年上涨约25%;蒜米产地主要以山东兰陵为主,2024年日销售量约5吨,年交易量约1800吨左右,价格8-9元/公斤,较2023年上涨约30%。

2025年1月1日至2月20日,市场蒜头日均销售量约7.5吨,较2024年下降6%,价格9-13元/公斤,较2024年上涨10%;蒜米2025年日销售量约4.5吨,较2024年下降10%,价格10-11元/公斤,较2024年上涨23.5%。

中国大蒜加工市场分析

上海钢联 朱珊珊

一、中国大蒜加工市场现状

(一)中国大蒜加工类型

中国大蒜加工品主要分为初级加工产品、深加工产品和其他产品三类。其中初级加工产品主要包括蒜头、蒜米、蒜片、蒜粉粒和腌渍蒜等;深加工产品主要包括黑蒜、大蒜油和大蒜素制品等;其他加工产品包括大蒜饮料、蒜味休闲食品、大蒜调味品及大蒜化妆品等。

(二)中国大蒜消费结构

2024年国内市场大蒜消费结构占比中,鲜食消费量占比为43.07%;加工消费量占比为32.53%;种用消费量占比为20.73%;损耗占比为3.66%。

二、大蒜加工品产品价格情况分析

(一)中国蒜米价格分析

蒜米加工企业主要分布在山东临沂苍山产区及山东济宁金乡产区,河南杞县产区有少量分布。目前山东临沂为主要蒜米加工集中地,约有300家企业,年生产能力在10-50万吨。2024年蒜米年均价为3.93元/斤,同比上涨53.07%;蒜米料年均价为3.54元/斤,同比上涨30%。

2025年1-2月,蒜米均价为4.95元/斤,比上年四季度上涨3.77%;蒜米料均价为4.20元/斤,比上年四季度上涨0.48%。蒜米传统消费领域为餐饮业,餐饮业进一步复苏,蒜米市场需求小幅增加。未来,蒜米需求在电商平台、预制菜等领域发展潜力较大。

(二)中国蒜片价格分析

蒜片作为初级加工产品,可以直接食用,也可以作为食品的原辅料食用。因蒜片生产过程中会对当地环境产生一定程度的污染,发达国家在本土生产体量不大。美国、巴西和日本等发达国家一般选择从中国进口蒜片,再进一步加工成深加工产品销售。同时,蒜片存储时间较长,深受长期投资者青睐。蒜片每年的出口销量在15-25万吨之间,国内市场需求在3-7万吨左右。近几年脱水蒜原料价格较高,2024年切片量约为7万吨。

从价格上来看,2024年杂交根片均价为18655元/吨,同比上涨40.52%。2025年1-2月杂交根片均价为20257元/吨,比上年四季度上涨2.95%。2025年至今,蒜片整体换手率不高,采购主要以粉粒厂刚需拿货为主。预计进入二季度后国内外蒜片需求量会增加。