第一部分 2010 年豆类市场走势回顾

一、大豆

(一)美豆——调整中孕育涨势

2010 年的美豆走势,前后半年可谓泾渭分明。1‐6 月,在南美豆丰产压力压制之下,美豆盘面延续自2008 年底以来的长期整理形态,盘面走势波澜不惊,在900‐1050 美分区间震荡交投。消化世界大豆丰产压力成为前半年走势中制约盘面上行的重要阻力,但在全球经济复苏大背景之下,美豆下方900 美分支撑又显得坚不可摧,盘面延续着胶着的震荡走势。

进入7 月,随着拉尼娜气候炒作逐渐升温,加之中国强劲需求拉动,美豆展开连续上攻走势,上破上方重重压力,打破自2008 年底以来形成的长期整理形态,展开一轮强势上涨行情。11 月,中国相继出台一系列调控措施来应对国内通胀局面,这种政策调控影响也间接传导至美盘,引发市场对于中国需求放缓的担忧,美豆进入高位调整期。

(二)连豆——内弱外强,被动跟随外盘震荡走高

受外盘走势影响,连豆市场在1‐6 月间亦延续了震荡筑底走势,在3730‐4200 区间交投整理。国家3740 元/吨的大豆收储价格为盘面提供了强劲的底部支撑。7 月开始,在外盘连续上破重要关口阻力,强劲拉升带动下,连豆市场相继走出一轮趋势性上涨行情,但介于国内庞大港口库存压力及国家临储大豆迟迟待而不出压制,国内豆类市场走势始终弱于外盘。临至岁末,国家为抑制通胀压力,推出一系列调控措施影响之下,国内豆类走势自盘中高位回落,展开整理修正。

二、豆粕

2010 年1-6 月份间,美豆粕也延续了2008 年底以来的震荡筑底走势。进入7 月,农产品炒作首先在从俄罗斯天气开始,小麦、玉米、美豆相继开始步入攀涨行情。虽然今年美国大豆仍获丰产,但需求尤其是出口强劲令其足以忽略掉丰产带给豆类市场的压力,且令库存不断趋紧,对市场形成较强支撑,7‐10 月美豆粕走出一轮强势攀升行情。直至11 月,通胀预期强烈,国家开始频频出招调控市场, 11、12 月份间豆粕走出高位调整走势。

第二部分 2011 年豆类市场走势影响因素分析

一、世界大豆供需再现拐点,基本面重现利多提振

(一)2010/11 年度美豆丰产难改期末低库存命运

截至12 月10 日美国农业部公布12 月大豆供需报告显示,2010/11 年度美豆期末结转库存为1.65亿蒲式耳。

2010/11年度美豆虽然再度获得丰产,但是在强劲需求带动下,美豆2010/11年度期末结转库存并未得到有效补充,据12月USDA供需报告显示,期末结转库存或为1.65亿蒲式耳,位于历史同期偏低水平,同时期末库存消费比也处于低位。2010/11年度美豆仍将维持供需趋紧格局。

从美豆价格与美豆期末库存消费比的历史走势对比图不难看出,美豆价格2002-2004年以及2006-2008年两次牛市上涨背后,供需基本面都出现了库存消费比大幅下滑的变化。截至12月美豆供需报告,虽然2010/11年度美豆期末库存消费比与2009/10年度相比似乎尚未出现下滑态势,但是在后期南美产量仍不确定的情况下,不排除后期报告在南美减产影响下进一步下调美豆期末库存的可能。南美豆产量一旦下滑,美豆市场将承受更多的大豆供给压力,美豆涨势行情箭在弦上,一触即发。

(二)拉尼娜气候令南美减产忧虑挥之不去

拉尼娜气候可以说是今年贯穿整个豆类市场走势并给豆类市场走势带来极大影响力的因素之一。在美豆种植及生长期间,拉尼娜气候就一度引发市场的紧张情绪,担心拉尼娜气候给美豆播种及生长带来不利影响,盘面也一直在拉尼娜因素困扰下保持着谨慎的风险升水,但直至美豆顺利完成收割工作,拉尼娜气候也未对美豆产量带来严重的破坏影响,对拉尼娜气候的炒作暂作停歇。

但是,随着时间推移,当市场关注焦点向南美产区转移之时,对拉尼娜气候的炒作再度升温。

2010/11年度美豆期末结转库存处于偏低水平,意味着2010/11年度世界大豆供应将更多的依赖于南美产量,一旦南美产区出现大幅减产情况,都将引发世界大豆供应格局的转变,但也就在此刻,南美产区却同样面临着拉尼娜气候干燥天气所带来的不利影响。据气象机构预测,拉尼娜气候至少将延续至2011年3、4月间,这意味着南美大豆主产区还要经受着后期严峻气候的考验。在世界大豆供应压力向南美产区偏移的同时,任何对南美豆产量产生威胁的因素都将触动市场敏感的神经,盘面保持着谨慎的升水等待着时间的验证,这种紧张的情绪将继续伴随着南美豆的生长。

2010/11年度南美豆产量出现下调,导致世界大豆总供应量整体下滑,在供给下滑的同时,大豆需求却依然呈现刚性增长态势,导致2010/11年度世界大豆供需格局从上一年度的供大于求局面开始向供需平衡转变。截至2010年12月USDA公布的世界大豆供需平衡表来看,2010/11年度世界大豆总产量预计为257780千吨,总消费量为256240千吨。强劲需求亦再度引发世界大豆库存消费比的进一步下滑,据报告显示,2010/11年度世界大豆期末库存消费比0.23,位于历史同期偏低水平。

目前对于南美大豆的产量依然面临着不确定性,还要经历后期拉尼娜气候的不断考验,为美豆盘面进一步走强埋下利多伏笔。

二、美豆基金期货做多热情持续不减

自美豆7月启动涨势以来,基金期货多单一直在大幅增持美豆期货,成为美豆强劲涨势背后的助推力。截至2010年12月14日CFTC公布持仓报告显示,当周美豆基金期货多单249065手,基金空单37466手,基金净多单211599手,基金多单持仓占比高达38.7%,处于历史高位水平。基金持续增持大豆期货多单也显示出资金对豆类后期走势的看涨情绪,关注后期南美天气变化能否为市场再度提供利多动能,吸引基金做多热情。

三、中国需求仍是关键因素

(一)美豆周度出口势头强劲

据USDA公布美豆周度出口销售报告显示,截至12月16日,美国2010/11年度大豆累计出口销售量3431.34万吨,去年同期3069.14万吨;累计出口装船1944万吨,去年同期1714.07万吨。中国累计购买美豆2201.91万吨,去年同期1887.35万吨;累计装船1352.53万吨,去年同期1135.35万吨。美豆强劲出口需求,特别是来自中国的需求一直是支撑美豆上行的重要动力之一。在2010/11年度美豆期末结转库存再次调低情况下,后期南美产量一旦产量出现下滑,将再次加重美豆供给负担,美豆盘面在低库存及强劲出口支撑下盘面调整空间有限。

(二)中国大豆进口量再创历史新高

2010年中国大豆月度进口量均较历史同期出现大幅攀升,特别是在阿根廷豆油进口禁令影响下,为满足国内不断增长的油脂消费需求,大豆进口量更是居高不下,保持着强劲的进口势头。

2010年全年中国累计大豆进口量约为5478万吨,较上年度进口量4255万吨增长28.7%。

(三)豆类需求将不断增长抬升国际豆类价格重心

随着中国城镇化进程的不断加快,对于豆类品种的需求将呈现刚性增长,据国家粮油信息中心预测,2010/11年度中国大豆压榨消费量预计为5700万吨,较上一年度增加700万吨,增幅达2.3%。中国需求将再度成为世界目光的关注焦点。

近年肉类及饲料产量也不断上行,尤其是随着近几年养殖行业逐渐由原来传统的散养模式向规模化养殖转换,且随着原料波动的剧烈,以前的散养户自配料养殖更倾向于购买配合料,进而使得饲料消耗快速增加,对原料市场构成良性提振,近几年我国饲料类蛋白原料需求增长迅猛。近五年肉类年均增速为2.5%,饲料产量年均增速为7.9%,蛋白原料年均增速为6.9%,尤其以豆粕消费量迅速增长,年均增速10.2%。而中国的油籽及大豆产量却是逐年萎缩的,尤其是大豆产量近年来萎缩严重。目前我国有80%左右的大豆需依赖进口,近年我国大豆进口迅猛,近五年来年均增长14.8%,增长幅度远大于世界大豆贸易量的年均增幅9.3%,也远大于世界大豆产量的年均增幅3.7%。我国大量的大豆进口需求无疑对国际大豆市场形成较好的提振,据美国农业部的统计,近五年来,豆粕消费量年均增长率3.9%,带动大豆压榨量年均增长4.1%。当然除此之外,各国发展生物能源亦增加了一部分大豆需求。

随着人均收入的增加,我国居民尤其是农村居民对于肉蛋奶的消费仍有一定提升空间,今后几年我国饲料及肉类产量仍有望延续这种增加趋势,进而将继续对国际豆类消费提供需求方面的底部支撑。

(四)国内自身供需宽松,价格上行略显“蹒跚

截至2010年12月28日,国内主要港口进口豆库存约为646万吨,位于历史同期高位水平。庞大的港口库存,加之国家收储的近600万吨大豆库存,使短期国内供需仍将保持着较为宽松的局面,这也是国内豆类市场走势弱于外盘的内在原因之一。

豆粕市场同样也是如此,据USDA 数据,09/10 年度(09 年10 月到10 年9 月)我国豆粕需求量在3755 万吨,同比增长18.5%,根据我国海关数据,09/10 年度我国大豆进口量高达5034 万吨,较08/09年度增加22.5%,我国大豆压榨量为4883 万吨,同比增加19.0%,按照一吨大豆80%的出粕率计算,我国豆粕产量为3906 万吨,再加上10 万吨进口豆粕,豆粕供应总计3916 万吨,相比3755 万吨的需求,09/10 年度我国国内豆粕供应呈宽松格局,这也是今年连豆粕在外盘强劲上行的情况下出现“震荡”上行的原因。

据预测,10/11 年度(10 年10 月到11 年9 月)我国豆粕需求量在4468 万吨,同比增长19.0%,大豆进口量为5700 万吨,同比增长13.2%,大豆压榨量为5780 万吨,同比增加18.4%,折合豆粕供应4624万吨,如果按此计算,豆粕供需和今年差不多,整体仍呈现略宽松态势。

四、大豆价格比价偏低,或将导致下一年度大豆播种面积挤占下滑

(一)美豆与美麦比价关系

从美豆与美麦历史比价关系走势图中可以看到,美豆与美麦合理比价位于1.5‐2区间,截至2010年12月23日止,美豆指数合约与美麦指数合约价格比值约为1.67,仍然处于合理区间偏低水平。美豆与美麦比价处于偏低水平,将制约美豆大幅下行调整空间。

(二)美豆与美玉米比价关系

截至2010年12月23日,美豆指数合约与美玉米指数合约价格比值约为2.22,处于美豆与美玉米合理比值2‐3区间下沿。美豆与美玉米比价偏低,将意味着在下一年度的工作中,或有更多大豆播种土地转而播种其他作物。这也将为下一年度大豆播种面积之争蒙上忧虑气氛。据分析机构Informa公布的最新报告显示,2011年美国大豆种植面积预计为7756.5万英亩,略低于美国农业部预估2010年大豆种植面积为7770万英亩。

五、宏观经济政策对豆类市场走势影响分析

(一)国内宽松货币政策向稳健货币政策转变,难以抑制豆类价格整体上行趋势

随着国内CPI不断高企,国内市场通胀压力不断加剧,2010年年末,国家相继6次上调存款准备金率,并两次调高存贷款利率,来应对国内通胀及游资炒作压力。2011年国内货币政策将逐渐从宽松格局向稳健型货币政策转变。但在全球宽松货币经济环境下,国内单方上调存款利率,或将引发外围热钱的不断涌入,在通胀压力不断加剧下,商品市场或难改变价格上行趋势。

国内豆类市场一方面承受着来自国内的通胀压力,同时国际商品市场的价格攀涨也将给国内带来输入性通胀压力,从而令国内盘面被动跟涨。虽然来自政府的调控政策,特别是对农产品(15.91,0.27,1.73%)物价的调控政策在一定程度上对抑制通胀及物价过快上涨起到了积极作用,但豆类市场震荡上行的趋势仍难以轻易撼动。

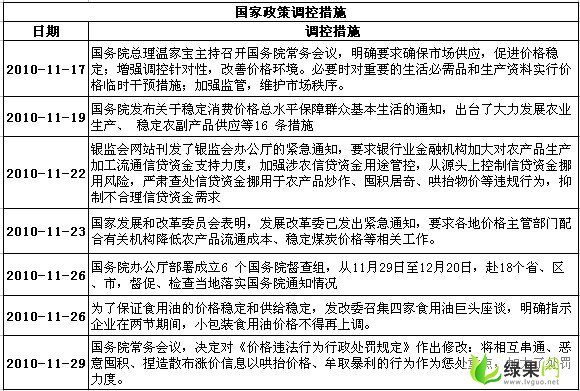

(二)国家调控政策频现,豆类市场外强内弱格局延续

表2‐2:2010年末国家调控措施

数据来源:文华财经、北京中期整理

2010年10月至11月初,在外盘市场强劲走势带动下,国内商品市场亦走出大幅攀涨行情,国内豆类市场在11月初相继创出自2008年8月以来的高点。国家为了抑制农产品物价过快上涨,在短时间内密集出台若干调控政策,来确保农产品物价稳定。在国家调控一系列措施影响下,连豆市场应声而落,展开调整走势。

从国家调控措施的密度及强度不难看出国家稳定农产品物价的决心,这也令国内豆类市场在一方面承受输入性通胀压力,被动跟随外盘涨势的同时,另一方面也在承受着来自国家调控政策的压力,豆类市场外强内弱格局或将延续。

(三)国内抛储,不断释放调控信号

表2‐3:2010年四季度临储豆拍卖情况

数据来源:国家粮油交易中心、北京中期整理

12月,国家为稳定粮油市场,相继开始大豆拍储工作。12月间共计进行黑龙江省地储大豆抛储5次,国家临储豆抛储3次,除黑龙江地储竞价销售少有成交外,其余均以流拍告终。从流拍的结果看,一方面显现出随着大量到港的进口豆堆积口岸,目前国内油脂企业并不缺少加工原料;另一方面,对于2008年度的陈豆而言,起拍价再加上相应的出库费、运输费等各项成本后,无论从质量还是价格上都不具备优势,难以得到市场的有效认可。国家临储豆迟迟难以出库,特别是在2008年的陈豆仍面临着轮库压力下,若后期连豆价格再度大幅攀升,或将再度触动国家抛储的神经,不排除国家改变大豆竞拍策略,政策调控影响挥之不去,将伴随着国内豆类市场的上行步伐。

第三部分 后期走势展望

一、大豆摆脱调整走势步入牛市上行周期

回顾美豆历史走势图不难发现,美豆运行符合周期规律。从近两次美豆牛市行情启动始末来看,一次发生在2002年2月至2004年3月间,历时25个月,随后行情出现急速回落,从2004年10月行情触底开始,

经历了24个月的漫长调整时间,随后在2006年10月开始再次启动一轮牛市行情。2006年10月至2008年7月,21个月时间完成了一轮超级牛市上涨行情,随后行情发生回落,从2008年12月探底开始再度进入调整期。从这两次豆类市场牛市行情的启动与终结走势中,我们不难发现,美豆运行很有周期规律可循,

通常是在历经近2年的牛市上涨后,进入约2年的漫长调整期,随后再次进入下一轮牛市行情。技术分析讲求历史重演,如果我们以此为假设,就可以初步推断出本轮在2010年7月份启动的美豆上涨行情短期还难言其见顶。从2008年12月份开始至2010年7月,美豆经历了长达19个月的漫长调整期,可以说从时间周期上而言,为下一轮牛市的启动已经进行了充分的调整和时间上的酝酿,从2010年7月以来形成的涨势,截至到2010年12月底,刚刚运行了6个月时间,如果言其结束还为时尚早,这轮上涨行情有望跨入2011年,演变为跨年度的牛市上涨行情。

从美豆指数合约周线走势图中,可以看到,自2006年至2008年超级牛市结束过后,美豆从2008年底开始进入漫长的底部运行周期,直至2010年7月的一举突破,才打破自2008年12月以来形成的长期三角形整理形态,开始一轮新牛市行情的启动。

2010/11年度是美豆偏低期末结转库存与世界大豆供需格局从宽松向紧平衡转变双重叠加作用的年度,是供需基本面从供大于求向供需平衡甚至趋紧转变出现拐点的一年,美豆牛市行情的延续已在基本面变化中得到支持。在涨势向2011年迈进的一年中,此轮涨势有望探至三角形整理形态突破高度1500美分。如果南美豆生长遭遇到拉尼娜气候,给产量带来较大减产影响,不排除美豆上探测试1600美分,甚至前期高点高度。关注南美豆最终产量及下一年度美豆播种面积情况。

2010年7月以来启动的涨势或将演变为跨入2011年的牛市行情,在美豆强势走势带动下,国内豆类市场亦难以摆脱豆类上行大势,高点有望测试5200元/吨一线压力。但是由于国内供需基本面弱于外盘,加之国内对农产品(15.89,0.25,1.60%)调控措施的不断强化,国内豆类市场走势或仍将延续内弱外强格局。

二、豆粕

国际豆类供需趋紧预期强烈,金融市场推波助澜,对连豆粕形成较强支撑,今年7 月底连豆粕冲破三角形整理后,继续上行,但连豆粕自身供需相对宽松令上行略显“蹒跚”,表现在盘面上是“震荡”上行。然11 月份中国调控政策频频出台,旨在控制通胀、稳定物价,政策压力下,资金投资热情受限,市场交投清淡,技术上也适遇金融危机以来的黄金分割0.618 压力位,连豆粕承压回落调整。

结合上面的基本面分析,“拉尼娜”天气有望盘踞太平洋(10.68,0.10,0.95%)至明年一季度底,今后几个月南美天气炒作仍然有望继续给力;中国需求依然强劲,而来年南美减产几成定局,明年美豆种植面积可能缩减,来年供需仍有望延续趋紧态势,也继续为豆粕提供基本面支撑;豆粕自身基本面可能仍延续“惯性”宽松态势,但是我国对国际大豆的严重“依赖性”及其自身属下游产品的“属性”决定了其“被动跟盘”的特性,当然,其自身基本面对行情依然起到重要的“推波助澜”作用。故表现在盘面上明年或依旧延续“震荡上行”。

综上,连豆粕经过上升途中的震荡调整后,仍有望配合外盘走出一轮牛市上涨行情。明年豆粕运行区间3200-4000 元/吨,目标位4000 元/吨。

三、套保户操作建议

对于现货企业而言,利用期货市场对商品市场大势走势作出判断,不仅可以指导现货企业合理安排生产经营活动,还可以通过期货市场进行套期保值,实现企业利润的稳定增长。从豆粕期货价格历年的波动规律来看,春节过后,一、二季度通常为生猪存栏量偏低时节,养殖业进入淡季,豆粕价格也相应会走出季节性低点,三、四季度随着水产养殖业的逐渐恢复,及四季度消费旺季的到来,豆粕需求回升,也将提振豆粕价格走出季节性高点。这样企业在进行套期保值时,就可以根据豆粕价格的季节性波动特点,结合企业自身特点进行相应的套期保值操作。在前半年,豆粕价格易出现季节性低点时,饲料加工厂可以在期货市场上买入一定的豆粕期货,进行买入套期保值,在期货市场上建立对应的豆粕虚拟库存,锁定企业成本价格。下半年度,养殖业逐渐恢复,豆粕价格回升时,油脂油料加工企业则可以在豆粕利润较为可观时进行卖出套期保值,来锁定企业的利润成果。通过期货市场与现货市场的有效结合,来实现企业稳健经营,规避现货市场单向波动所带来的巨大风险。

北京中期 胡波 王玉红